「屋企人公司執笠欠咗一大筆債,債主會唔會找上我?」「老公破產,我啲私人儲蓄會被凍結嗎?」在香港,關於破產常見問題之一就係,聽到親人破產的消息,好多人第一時間都會驚慌失措,擔心自己要為家人的債務「兜底」。其實香港法律向來強調「個人債務個人承擔」,但現實中總有各種模糊地帶,共同簽名借貸、家庭開支分擔、資產轉移等情況,都可能讓你不小心捲入親屬的債務糾紛。同大家分享下關於香港親屬債務連帶責任的法律界限,教你分清「要埋單」同「唔使理」的情況,再順便講下破產申請的核心資訊!

老公破產後的債務連坐關係

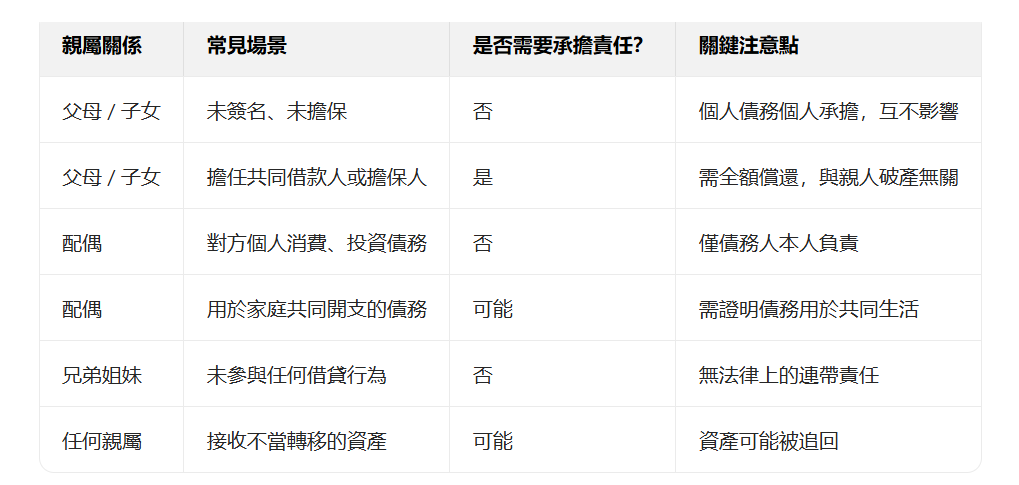

好多人以為「一家人,債務就要一起還」,但其實在香港的法律框架下,這個想法完全不成立。香港《破產條例》的核心精神是「債務人個人負責」,除非你主動參與了債務相關的法律行為,否則親屬的破產只會影響他自己,不會自動蔓延到家人身上。簡單講,就算是父母、配偶、子女破產,只要你冇牽涉其中,債主完全冇權要求你償還債務。

注意:「唔自動連坐」唔等於「完全無關係」。以下幾種常見情況,會讓你可能承擔連帶責任!

為親屬破產承擔債務場景

- 共同簽名或擔保人身份

這是最常見的「踩坑」情況。如果親人借錢時,你以「共同借款人」或「擔保人」身份簽了名,無論你是否實際使用這筆錢,都要同親人一起承擔全額還款責任。

比如父母買樓時讓你作為共同借款人簽約,或者兄弟姐妹創業時你幫他做擔保,一旦他們破產無法還債,債主可以直接起訴你,要求你全額償還。這種責任唔會因為親人破產而消失,千萬唔好隨便簽名! - 夫妻共同財產與家庭開支

夫妻關係比較特殊,雖然配偶破產唔會讓你自動負責他的個人債務,但如果債務是用於家庭共同開支(比如供樓、養子女、日常生活費),或者你們有共同財產(比如聯名物業、銀行戶口),就可能受影響。

根據香港法律,夫妻一方為家庭必要開支所負的債務,另一方可能需要承擔連帶責任。而共同財產在破產程式中,會被破產管理署納入處置範圍,用於清償債務。不過如果是你的婚前財產,或者能證明是獨立財產,通常可以豁免。 - 不當轉移資產

如果親人破產前,為了逃避債務將資產轉移給你(比如無償贈送物業、車輛,或者低價轉讓資產),這種行為可能被法院撤銷。

破產管理署有權追回這類轉移的資產,用於清償債主。就算你不知情,只要資產轉移被認定為「惡意避債」,你可能要返還資產,嚴重時甚至可能涉及法律責任。

破產債務連帶責任一覽表

老公破產債務與親屬關係

先理清自己是否牽涉債務

- 首先檢查自己是否有簽過相關借據、擔保合同,或者與親人有共同財產、共同賬戶。如果有,建議盡快諮詢律師,評估自己的法律風險。

- 如果完全沒有參與,就無需過度恐慌,債主唔能強行要求你還債,若受到騷擾,可以向警方或消費者委員會投訴。

避免被「拖下水」的做法

- 唔要隨意為親人做擔保或共同簽名,簽任何檔前一定要閱讀清楚條款。

- 與親人保持獨立的財務賬戶,避免混用資金,減少共同財產的比例。

- 如果親人提出轉移資產給你,一定要拒絕,避免捲入惡意避債的風險。

若親人需要申請破產,瞭解基本流程

- 填妥指定表格,包括破產呈請書和資產負債狀況說明書。

- 前往破產管理署繳付按金,並辦理見證手續。

- 到高等法院繳付法庭費用並存檔,取得聆訊日期。

- 出席法庭聆訊,等待法院頒布破產令。

總結

總結一下,香港法律並冇「家人破產,親人埋單」的規定,核心原則始終是「個人債務個人承擔」。只有在你主動作為共同借款人、擔保人,或者涉及夫妻共同開支、不當資產轉移時,才可能承擔連帶責任。面對親人破產,最重要的是保持冷靜,先理清自己是否牽涉其中,避免因一時情義隨便簽名或接收資產,反而讓自己陷入財務危機。如果親人確實需要申請破產,建議提前瞭解流程,或尋求專業的破產申請服務協助,確保程式合法合規,最大限度保護各方權益。

文章推薦:企業困境出路:清算、重整與和解指南